현대 금융 시장에서 연준의 대차대조표는 자산 가격의 향방을 결정하는 거대한 심박 조절기와 같습니다.

다만 2026년 2월 현재 국면을 “QT가 계속 진행 중이니 유동성이 줄어든다”로 단순화하면 핵심을 놓칩니다. 중요한 사실은 QT(런오프)가 2025년 12월 1일부로 종료되었고, 이후 연준은 준비금을 충분한 수준으로 유지하기 위한 기술적 매입(Reserve Management Purchases, RMP)을 운용하고 있다는 점입니다.

그럼에도 “유동성 회수” 리스크가 사라진 것은 아닙니다. QT가 남긴 구조(완충장치 소진, 준비금 민감도 상승) 위에서, 유동성의 체감 충격은 ‘총량’보다 ‘경로’(준비금·TGA·RRP)가 어떻게 움직이느냐에 따라 시간차를 두고 자산 가격에 반영됩니다. 이 논리적 시차(Time Lag)를 이해하는 것이 중요합니다.

1.준비금(Reserve Balances) 임계 구간과 유동성 방어선의 소멸

- 유동성의 첫 번째 방어선이었던 역레포(ON RRP) 잔액은 사실상 고갈 상태입니다. 2026년 2월 12일 기준 RRPONTSYD는 2.844(십억 달러), 즉 약 28억 달러 수준입니다. [출처: St. Louis Fed / FRED]

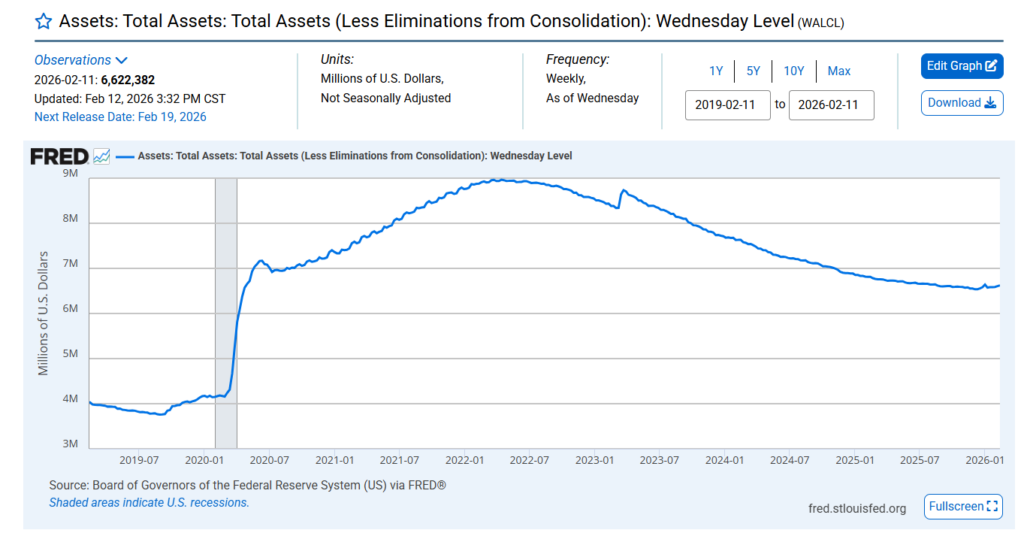

이 말은 “유동성 충격이 오면 RRP가 흡수해 주던 쿠션이 거의 없고”, 충격이 준비금(Reserves) 쪽으로 전이될 가능성이 커졌다는 뜻입니다. - 동시에 연준 총자산(WALCL)은 2026년 2월 11일 기준 6,622,382(백만 달러) = 약 6.622조 달러로 확인됩니다. [출처: St. Louis Fed / FRED]

준비금(Reserve Balances, WRESBAL)은 같은 주간(2026-02-11) 기준 2,939,557(백만 달러) = 약 2.940조 달러입니다. [출처: St. Louis Fed / FRED] - 여기서 “GDP 대비 준비금 비율”은 계산 근거를 밝혀야 합니다. 명목 GDP는 FRED의 최근 분기(예: Q3 2025) 31,098.027(십억 달러)로 잡히며, 이를 분모로 두고 WRESBAL(조 단위)을 비교하면 준비금/GDP는 약 9%대 중후반(대략 9.5% 내외)이 됩니다. [출처: FRED(WRESBAL) / FRED(GDP)]

- 중요한 건 숫자 그 자체보다 “임계 구간의 의미”입니다. 과거 2019년 9월 자금시장 스트레스(레포 금리 급등 등)는 준비금 감소와 특정 결제/세금 요인이 겹치면서 발생했다는 분석이 존재합니다. [출처: Federal Reserve FEDS Notes]

또한 연준 인사 발언과 시장 보도에서도 준비금이 GDP 대비 8% 아래로 내려가면 자금시장 불안이 커질 수 있다는 문제의식이 언급된 바 있습니다. [출처: Reuters / Fed Waller Speech]

2.자산군별 시간차: 주식과 부동산의 반응 함수

유동성 회수가 자산 가격에 반영되는 속도는 자산의 성격에 따라 다르게 나타납니다. 위험자산(예: 대형 주가지수)은 포워드 가이던스·기대 경로에 선행해 반응하는 반면, 실제 금융여건(신용·대출·스프레드) 악화가 누적된 뒤 가격 조정이 나타나는 사례가 많습니다. 실무적으로 이 지연은 “수개월 단위”로 관측되는 경우가 많고(국면에 따라 편차 큼), 부동산·비상장 자산은 거래·평가 구조상 더 긴 지연(대체로 1년 내외 혹은 그 이상)을 가질 수 있습니다.

즉, “유동성 악화 신호가 보이는데 가격이 당장 안 무너진다”는 관찰은 모순이 아닙니다. 시간차는 구조적 특성이며, 그래서 더 위험합니다. 시장은 종종 “아직 반영되지 않은 위험”을 과소평가합니다.

3.신용 스프레드: 유동성 가뭄의 전조 데이터

유동성 회수의 최전선은 주식보다 신용시장인 경우가 많습니다. 다만 여기서 숫자는 정확해야 합니다. ICE BofA US High Yield OAS는 2026년 2월 11일 기준 2.84%로 확인되며, 직전 몇 달 구간(예: 2025년 11월 전후) 대비 “의미 있는 재확대가 확정됐다”고 단정하기는 어렵습니다(오히려 3%대에서 2%대 중후반으로 조정된 흐름이 관측됩니다). [출처: St. Louis Fed / FRED]

그렇다고 신용시장을 무시할 수는 없습니다. 신용 스프레드는 “침체가 확정됐다”를 말하는 지표가 아니라, 금융여건이 바뀌는 방향을 가장 먼저 반영하는 경향이 있다. 요지는 ‘지금 당장 45bp 확대’가 아니라,

- RRP 쿠션이 사실상 소진된 상태에서

- 준비금 민감도가 커진 구조 위에

- 신용시장이 언제 재확대(스프레드 재상승)로 전환되는지

2026년 2월 유동성 구조 및 신용 전이 핵심 로그

| 핵심 변수 | 2026년 2월 수치 | 구조적 의미 | 관측 포인트 |

|---|---|---|---|

| 연준 총자산 (WALCL) | 6.622조 달러 (2026-02-11) | 유동성 총량의 배경 조건 | 추세 변화 여부 |

| 준비금 (Reserve Balances) | 2.940조 달러 (2026-02-11) | 시스템 결제 여력의 핵심 변수 | 감소 속도 |

| ON RRP 잔액 | 약 28억 달러 (2026-02-12) | 완충 장치 사실상 소진 상태 | 준비금 전이 가능성 |

| 하이일드 스프레드 (HY OAS) | 2.84% (2026-02-11) | 신용 리스크의 선행 압력 지표 | 재확대(상승 전환) 여부 |

FAQ

Q1: 역레포 잔액 고갈이 왜 즉각적인 폭락을 부르지 않나요?

A: RRP는 “충격을 흡수하는 쿠션”이지 “가격을 직접 결정하는 스위치”가 아닙니다. 쿠션이 사라졌다는 건, 다음 충격이 더 쉽게 준비금·돈시장 스트레스로 전이될 수 있다는 뜻입니다. 즉시 폭락보다 ‘지연된 재가격’이 더 현실적인 경로입니다.

Q2: 이번 사이클에서 가장 취약한 고리는 무엇입니까?

A: “지금 당장 HY 스프레드가 확대됐다”가 아니라, RRP 고갈 + 준비금 민감도 상승 구조에서 신용시장이 재확대(스프레드 상승)로 전환되는 순간입니다. 그 구간이 오면 대출 태도·자금조달 비용·실적 추정치가 연쇄적으로 재조정될 가능성이 커집니다.

Money Data Report의 시각

현재 시장은 ‘유동성 부족’을 인지하고 있으나, 그 ‘속도’와 ‘시차’를 과소평가하는 경향이 있습니다. 2026년 2월의 핵심은 “QT가 계속 줄어든다”가 아니라, QT 종료 이후 남은 구조 위에서 연준이 준비금을 유지하기 위해 RMP(기술적 매입)를 얼마나 지속해야 하는가입니다. 뉴욕연은이 월 약 400억 달러 수준의 매입을 2026년 4월 중순까지 유지하겠다고 밝힌 것도 같은 문맥으로 읽힙니다. [출처: Reuters]

지금은 “공격적 확장”보다 준비금·TGA·RRP·신용스프레드의 로그를 일관되게 모니터링하며, 시간차가 끝나는 지점을 대비하는 구간입니다.

[유의사항] 본 리포트는 데이터 분석 정보를 제공할 뿐, 특정 종목에 대한 투자 권고가 아닙니다. 모든 투자의 책임은 투자자 본인에게 있으며, 본 정보는 참고 목적으로만 사용하시기 바랍니다.